Выгодно ли приобретать недвижимость в Италии сегодня?

Насколько выгодна покупка недвижимости в Италии сегодня? Где покупка недвижимости обойдется дешевле всего?

Эта статья пригодится тем, кто хочет приобрести недвижимость в Италии не в целях совершения инвестиций (об этом подробно в данном материале), а для жизни.

Выгодна ли покупка жилой недвижимости в Италии сегодня? Исторический анализ цен на недвижимость в стране.

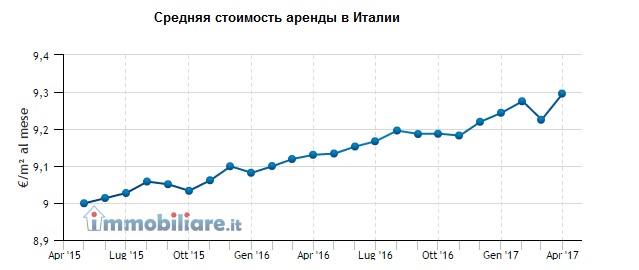

Сейчас, вероятно, самое лучшее время, чтобы купить дом в Италии: согласно отчету обсерватории immobiliare.it, в самом деле, цены на недвижимость падают. Так, с января 2014 по январь 2015 года стоимость квадратного метра итальянской недвижимости, в среднем, упала на 5,99%, и эта тенденция сопровождала нас на протяжении 2016 года.

Если у вас есть средства, то, по заверениям экспертов, сейчас самое лучшее время, чтобы купить недвижимость в Италии по низким ценам.

В апреле 2017 года цены продолжали падать.

Что касается цен на аренду недвижимости, они продолжают расти.

Аренда или ипотека? Что выгоднее: арендовать недвижимость или приобрести ее в кредит?

То, что арендаторам стоит начать думать о покупке недвижимости подтверждается данными Istat, которые демонстрируют незначительное восстановление итальянской экономики и спроса на рынке недвижимости.

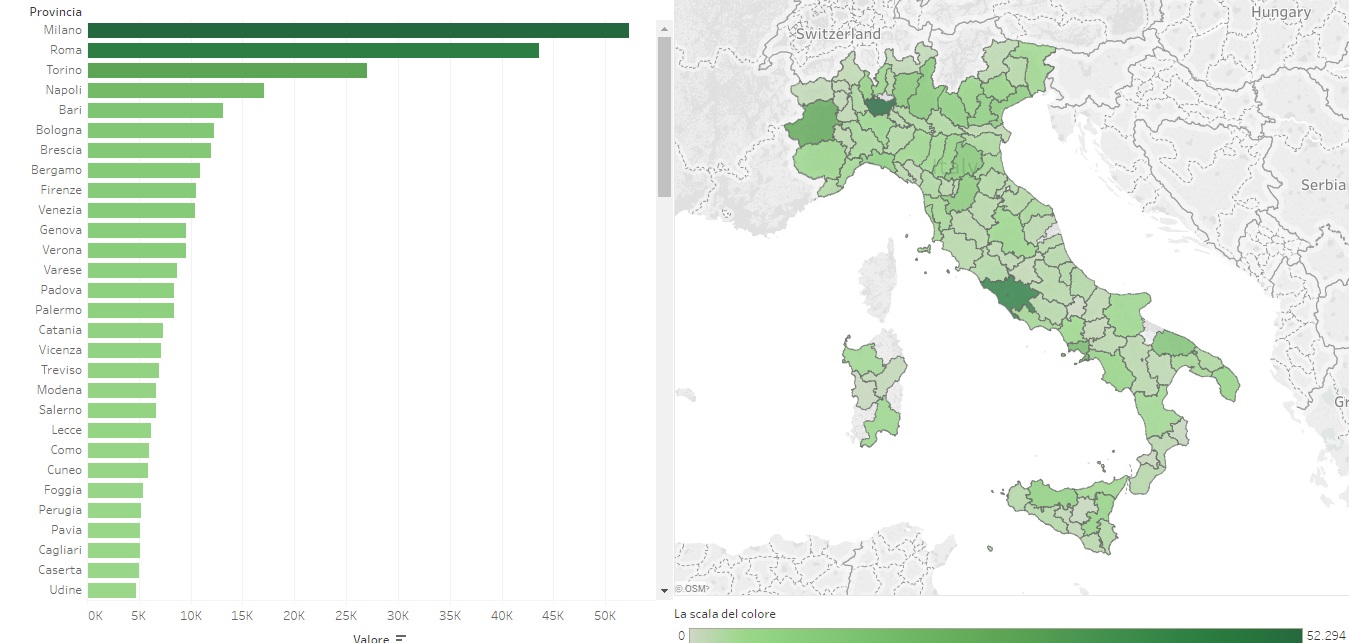

Так, в 2016 году число продаж жилой недвижимости в Италии, согласно данный обсерватории Nomisma, возрос на 28%, по сравнению с 2013 годом.

Восстановление рынка, однако, не происходит равномерно по всей Италии: продажи недвижимости, в основном, сосредоточены в Тоскане и Венето. Число договоров купли-продажи, зарегистрированных в Падуе и Тревизо, например, за тот же учетный период возросло на 40%. Меньше всего недвижимость покупается и продается в Калабрии.

Теперь ответим на извечный вопрос резидента Италии, обдумывающего покупку: выгоднее арендовать недвижимость или взять ипотеку?

Мы рассчитали расходы по выплате кредита для семьи с общим доходом в 2500 евро в месяц, которая покупает недвижимость по цене в 100000 евро и запрашивает ипотеку в размере 80000 евро с фиксированной процентной ставкой на 25 лет.

Оценка была сделана для провинции Рима.

Средняя месячная плата по кредиту в таком случае составляет около 370 евро: 4440 евро в год, которые выльются в общую сумму 111000 евро.

Банки, как мы знаем, начали оформлять кредиты на более лояльных основаниях, однако гарантии со стороны заемщика должны быть по-прежнему стабильными.

Постараемся оговорить преимущества и недостатки покупки дома в ипотеку

Преимущества:

- Закончив платить по кредиту, вы становитесь владельцем недвижимости;

-

Деньги, уплаченные арендатору - почти всегда, бесцельно потерянные деньги, а арендная плата не снизилась в той же мере, как цены на покупку жилья;

- Вы сможете превратить купленный дом в дом вашей мечты, не считаясь с мнением человека, арендующего недвижимость.

Недостатки:

- Оформляя ипотеку на длительный период, нельзя не учитывать рисков, к примеру, ввиду кризиса рынка труда, риска потери рабочего места. В случае финансовой несостоятельности, банк не будет думать дважды, прежде чем выставить ваш дом на судебный аукцион;

-

После того, как вы купите дом, абсолютно все расходы и налоги будете оплачивать вы, владелец, несмотря на то, что вы только начали выплачивать кредит.

Новости в итальянском законодательстве: лизинг недвижимости

До сих пор понятие лизинга в Италии применялось только к владельцам автомобилей. Теперь, однако, благодаря недавнему вмешательству правительства Ренци и принятому им Закону о стабильности, лизинг допустим и при покупке недвижимости частными лицами.

Объясним в двух словах, что такое лизинг недвижимости.

Лизинг - это процедура, расположенная посредине между арендой и покупкой. Ее суть заключается в том, что лизингодатель (как правило, банк) покупает некий объект недвижимости и сдает его в аренду будущему владельцу (клиенту банка) на долгосрочный период. В этот период клиент выплачивает лизинговые платежи (переменные или фиксированные), схожие с платежами по кредиту.

По окончанию срока выплачивания лизинговых платежей (или, если это прописано в договоре, ранее, после уплаты полной стоимости недвижимости клиентом), продолжительность которого обычно колеблется от 12 до 20 лет, клиент становится единовластным хозяином недвижимости.

Чем выгоден лизинг? Во-первых, банки идут на лизинг недвижимости гораздо проще, чем на оформление кредита и предъявляют к клиенту более мягкие требования. Во-вторых, для тех, кто берет недвижимость в лизинг в Италии предусмотрены налоговые льготы.

Особенно это касается молодых пар. В соответствии с Законом о стабильности, пары в возрасте до 35 лет с годовым доходом, не превышающим 55000 евро в год, могут получить налоговое возмещение в размере 19% от уплачиваемого лизингового взноса (до максимальной суммы 8000 евро в год).

Для лиц старше 35 лет налоговая скидка меньше, но, по-прежнему, присутствует.

Налоговая скидка положена и тем, кто берет ипотеку на недвижимость. Однако существенное различие между лизингом и ипотекой заключается в том факте, что в случае лизинга 19%-скидка дается на всю сумму, выплачиваемую в банк, а в случае ипотеки как известно, распространяется только на выплачиваемые проценты.

Давайте рассмотрим пример.

Если клиент в текущем году уплатил по ипотечному кредиту € 6000: из них € 4000 являются основным взносом, а €2000 - процентами банку. В этом случае налоговая скидка IRPEF (аналог НДФЛ), равная 19%, будет применена к сумме €2000. В случае лизинга, однако, процент будет подсчитан от общей суммы платежа, т.е. € 6000.

Кроме прочего, если клиент решает выкупить недвижимость предварительно, уплатив финальный макси-взнос, он также имеет право вычесть из IRPEF 19% (максимальная сумма - 20 тысяч евро).

Для примера, если, чтобы окончательно выкупить дом вы платите 30000 евро, вы можете вычесть из IRPEF 3600 евро, то есть 19% от 20 тысяч евро, представляющих максимальную франшизу.